Nakit sermaye artışı ile sonsuz vergi indirimi (avantajı)!

Bilindiği üzere nakit sermaye artışı ile ilgili artan sermaye tutarına bağlı olarak hesaplanan bir tutarın vergi matrahından indirimi özendirmesi bulunmaktadır. Artışa bağlı hesaplanan indirim tutarı, beyanname üzerinde vergiye esas kârdan düşülmekte, zarar varsa, hak sonraki seneye aktarılmaktadır. Mevcut düzenlemeye göre nakit bir sermaye artışı, sermaye azalıncaya kadar sonsuz (her yıl aynı tutar üzerinden) indirim hakkı avantajı getiriyor. Aşağıda bu konuya değinilmiştir.

6637 sayılı Kanun ile Kurumlar Vergisi Kanununun 10 uncu maddesinin birinci fıkrasına eklenen (ı) bendinde, finans, bankacılık ve sigortacılık sektörlerinde faaliyet gösteren kurumlar ile kamu iktisadi teşebbüsleri hariç olmak üzere sermaye şirketlerinin ilgili hesap dönemi içinde, ticaret siciline tescil edilmiş olan ödenmiş veya çıkarılmış sermaye tutarlarındaki nakdi sermaye artışları veya yeni kurulan sermaye şirketlerinde ödenmiş sermayenin nakit olarak karşılanan kısmı üzerinden Türkiye Cumhuriyet Merkez Bankası (TCMB) tarafından indirimden yararlanılan yıl için en son açıklanan bankalarca açılan TL cinsinden ticari kredilere uygulanan ağırlıklı yıllık ortalama faiz oranı dikkate alınarak, ilgili hesap döneminin sonuna kadar hesaplanan tutarın %50’sinin, kurumlar vergisi matrahının tespitinde kurumlar vergisi beyannamesi üzerinde ayrıca gösterilmek şartıyla, kurum kazancından indirim konusu yapılabileceği hüküm altına alınmıştır. %50 Oranını, şirketlerin aktif büyüklükleri, ortaklarının hukuki niteliği, çalışan personel sayıları ve yıllık net satış hasılatlarına göre veya sermayenin kullanıldığı yatırımdan elde edilen gelirlerin kurumun esas faaliyeti kapsamında olmayan faiz, kâr payı, kira, lisans ücreti, menkul kıymet satış geliri gibi pasif nitelikli gelirlerden oluşmasına göre ya da sermayenin kullanıldığı yatırımların teşvik belgeli olup olmadığına veyahut makine ve teçhizat veya arsa ve arazi yatırımları için sermayenin kullanıldığı alanlar itibarıyla ya da bölgeler, sektörler ve iş kolları itibarıyla ayrı ayrı sıfıra kadar indirmeye veya %100’e kadar artırmaya; halka açık sermaye şirketleri için halka açıklık oranına göre %150’ye kadar farklı uygulatmaya Bakanlar Kurulu yetkilidir. Bakanlar Kuruluna verilen yetki 26/6/2015 tarihli ve 2015/7910 sayılı Bakanlar Kurulu Kararı ile kullanılmıştır.

Nakdi sermaye artışı üzerinden, indirimden yararlanılan yıl için TCMB tarafından en son açıklanan ticari krediler faiz oranı dikkate alınarak, ilgili hesap döneminin sonuna kadar hesaplanan tutarın Bakanlar Kurulunca belirlenen orana isabet eden kısmı ilgili dönem kurum kazancından indirilebilecektir.

Kurum kazancından indirilebilecek tutar aşağıdaki şekilde hesaplanacaktır:

Formüldeki süre, ticaret siciline tescil edilen sermaye artırımının nakit olarak karşılanan kısmının şirketin banka hesabına yatırıldığı tarihin içinde bulunduğu (Nakden taahhüt edilen sermayenin, sermaye artırımına ilişkin kararın ticaret siciline tescil edildiği tarihten önce şirketin banka hesabına yatırılan kısmı için tescil tarihinin içinde bulunduğu) aydan hesap döneminin sonuna kadar olan ay sayısının 12 aya olan oranını ifade etmektedir.

Sermaye şirketleri gerçekleştirdikleri nakdi sermaye artışları üzerinden, nakdi sermaye artışının yapıldığı hesap döneminden itibaren başlamak üzere izleyen her bir hesap dönemi için ayrı ayrı indirim uygulamasından yararlanabileceklerdir.

Öte yandan, sonraki dönemlerde sermaye azaltımı yapılması hâlinde nakdi sermaye artışının azaltılan sermaye tutarı kadarlık kısmı indirim hesaplamasında dikkate alınmayacaktır.

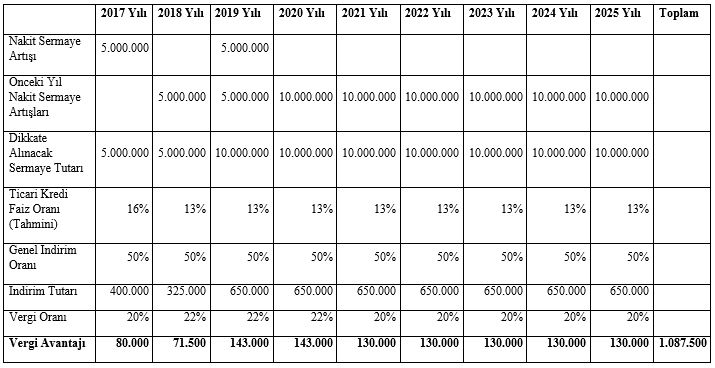

Konu ile ilgili bir simülasyon yapalım. Mesela 2017 yılı ve 2019 da (Ocak ayında) olmak üzere iki sefer 5 milyon TL sermaye artışı yapalım ve ticari kredi faiz oranı da 2017 yılı için %16 sonraki yıllar için %13 olsun. 2025 yılı sonuna kadar 1.087.500 TL vergi avantajı aşağıdaki şekilde hesap edilecek ve parametreler değişmez ise sonsuza kadar yıllık 130.000 TL vergi az ödenecektir. Tabi enflasyon, kârsızlık ve sermaye azaltımı işin olumsuz kısmı.

Sermaye şirketleri tarafından nakdi sermaye artışına ilişkin hesaplanan indirim tutarının kazanç yetersizliği nedeniyle ilgili olduğu hesap dönemine ait matrahın tespitinde indirim konusu yapılamaması halinde bu indirim tutarları, herhangi bir endekslemeye tabi tutulmaksızın izleyen hesap dönemlerine ilişkin matrahın tespitinde indirim konusu yapılabilecektir.

YMM Emrah Aygül